ESEF: Finanzen digitalisiert für Investoren - Pflicht im Accounting und Kür im Investor Relations

ESEF: Finanzen digitalisiert für Investoren - Pflicht im Accounting und Kür im Investor Relations Von Dr. Martin Steinbach und Gerd Winterling, EY

Alle Unternehmen, die Wertpapiere auf regulierten Märkten innerhalb der EU emittiert haben, müssen für Geschäftsjahre, die am 1. Januar 2020 oder danach beginnen, ihren Jahresfinanzbericht in einem europaweit einheitlichen elektronischen Berichtsformat (European Single Electronic Format, ESEF) der Öffentlichkeit zur Verfügung stellen. Der Ursprung des ESEF liegt in der Transparenzrichtlinie (2004/109/EG des Europäischen Parlaments und des Rates vom 15.12.2004), wonach Emittenten, deren Wertpapiere zum Handel auf regulierten Märkten innerhalb der EU zugelassen sind, ihre Jahresfinanzberichte veröffentlichen müssen. Seit der Transparenzrichtlinie-Änderungsrichtlinie (2013/50/EU) ist in Art. 4 Abs. 7 vorgesehen, dass Jahresfinanzberichte ab dem 1. Januar 2020 in einem einheitlichen elektronischen Berichtsformat erstellt werden sollen.

Ziel: Höhere Vergleichbarkeit und mehr Transparenz

Nach den Vorschlägen der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) sollen die Jahresfinanzberichte als elektronisches Dokument in XHTML (eXtensible HyperText Markup Language) bereitgestellt werden. IFRS-Konzernabschlüsse müssen ergänzend mithilfe des Standards iXBRL (inline eXtensible Business Reporting Language) in eine vorgegebene inhaltliche Struktur überführt werden.

Grundsätzlich verspricht man sich von der Regulierung mehr Transparenz und mehr Vergleichbarkeit für Kapitalmarktteilnehmer wie Investoren, Regulatoren, Analysten und weitere Abschlussadressaten. Einerseits soll die einheitliche Strukturierung der Berichtsinhalte für eine bessere Vergleichbarkeit sorgen. Zum anderen können Daten aufgrund ihrer speziellen elektronischen Aufbereitung künftig besser weiterverarbeitet und sogar automatisiert aufbereitet und analysiert werden. Zudem wird es leichter sein, Datensätze in Formate wie beispielsweise Excel umzuwandeln. Unterm Strich sollen all diese Neuerungen die Jahresfinanzberichte und IFRS-Konzernabschlüsse deutlich transparenter gestalten.

Erstanwendung für IFRS-Konzernabschlüsse 2020 von Emittenten in regulierten Märkten

Im Rahmen der Erstanwendung für IFRS-Konzernabschlüsse müssen für Geschäftsjahre, die am 1. Januar 2020 oder danach beginnen, monetäre Angaben der primären Abschlussbestandteile, der Konzern-Bilanz, der Konzern-Gesamtergebnisrechnung, der Konzern-Eigenkapitalveränderungsrechnung und der Konzern-Kapitalflussrechnung sowie ausgewählte textliche Angaben (z. B. Name, Sitz, Geschäftstätigkeit oder Rechtsform der Gesellschaft) im neuen Format abgebildet sein. Mit dem Geschäftsjahr, das am 1. Januar 2020 oder danach beginnt, müssen zusätzlich textliche Angaben des Konzernanhangs („IFRS Notes Disclosures“) gemäß Auflistung der ESMA (siehe Anhang II Nr. 3 i. V. m. Tabelle 2 der vorläufigen Delegierten Verordnung) zur Verfügung gestellt werden.

Die Anforderungen zur ESEF-Einführung ergeben sich aus deutlich über 800 Seiten und den veröffentlichten Taxonomien. Unter einer Taxonomie kann man sich eine Art von Kontenplan mit vielen Zusatzinformationen vorstellen. Die ESEF-Taxonomie basiert auf der IFRS-Taxonomie der IFRS Foundation.

Tagging und Mapping in der Implementierungsphase

Die Implementierung des ESEF für einen IFRS-Konzernabschluss ist mit vielen Stolpersteinen verbunden. Unternehmen sind gut beraten, Prozesse zu implementieren, die sicherstellen, dass die angewendete Taxonomie und auch die technischen Standards stets auf dem aktuellen Stand sind. Das Buchhaltungssystem sollte so gestaltet sein, dass zu jeder Zeit Neuerungen auf allen Ebenen in das System eingepflegt werden können. Denn die vorgegebene inhaltliche Struktur der ESEF-Taxonomie muss verpflichtend angewendet und gegebenenfalls immer wieder ergänzt werden. Finanzinformationen werden elektronisch etikettiert („tagging“), damit diese für den Adressaten als maschinell lesbare Daten mit geeigneter Software automatisch auslesbar sind. Etiketten („tags“) sind in der XBRL-Taxonomie hinterlegt. Bei der Auswahl der Etiketten ist das Basiselement zu wählen, das die engste Definition des dargestellten Sachverhalts aufweist.

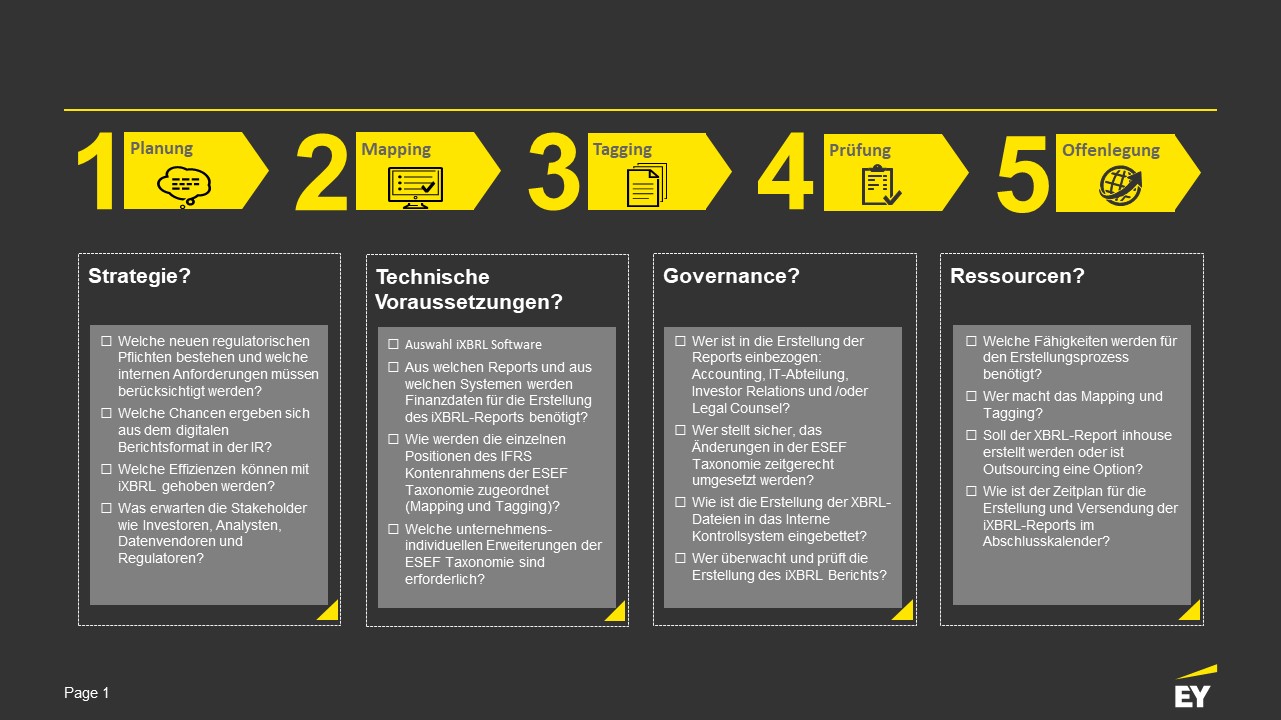

In fünf Schritten zum iXBRL Bericht

Kern der Umsetzung ist das Mapping gemäß der vorgegebenen Taxonomie. Konkret bedeutet das so genannte Mapping, dass die einzelnen Positionen des Finanzberichts den Elementen der ESEF-XBRL-Taxonomie zugeordnet werden. Problematisch wird es immer dann, wenn einzelne Positionen vom Regulator entweder gar nicht oder anders als im jeweils bestehenden Finanzbericht definiert, vorgegeben werden. Eine Änderung von Kernelementen der ESEF-Taxonomie ist dabei untersagt, wohingegen unternehmensspezifische Bezeichnungen für vorhandene Kernelemente hinzugefügt werden können. Sollte ein passendes Taxonomieelement fehlen, kann dieses ergänzt werden (Erweiterungstaxonomie).

Umfang und offene Fragen der Umsetzung

Wie umfangreich die Umsetzung letztlich wird, hängt von vielen Faktoren ab: von der Unternehmensgröße, der Anzahl der Positionen, dem Umfang des Anhangs, dem derzeitigen Prozess, von vorhandenen IT-Systemen und bestehendem Know-how und schließlich auch vom definierten Zielbild. Die Neudefinition des Zielbildes lässt sich für Verbesserungen im Financial Statement Closing Process oder auch für die Neustrukturierung der bekannten IFRS Notes hin zu einer möglicherweise sinnvolleren Darstellung nutzen.

Fragestellungen ergeben sich auch hinsichtlich der Prüfung des zu veröffentlichenden Finanzberichts nach dem neuen einheitlichen elektronischen Berichtsformat. Denn die Auswirkungen auf die Abschlussprüfung bzw. auf den Abschlussprüfer – etwa wie der Abschlussprüfer einbezogen wird, was genau künftig sein Prüfungsobjekt ist, wie groß der Prüfungsumfang ist und wie sein Bericht zum Urteil über die Prüfung von im ESEF-Format erstellten Finanzberichten gestaltet sein soll – wurde noch nicht durch eine berufsständische Verlautbarung konkretisiert.

Von der Pflicht zur Kür: Brückenschlag zwischen Accounting und Investor Relations

Die Digitalisierung hält mit dem maschinenlesbaren Format iXBRL weiter Einzug in die moderne Kapitalmarktkommunikation. Aus der Pflicht des neuen Formats ergeben sich viele Potenziale in der Investor Relations -Praxis. In der IR etabliert sich – neben der Mensch zu Mensch Kommunikation – ein weiterer Kanal: die Maschine zu Maschine Kommunikation. Finanzdaten des Abschlusses können so treffsicher von cleveren Algorithmen ausgelesen werden. Smarte Analysesoftware erlaubt Investoren hoch automatisierte Peer Group Vergleiche und Kennzahlenanalysen in Echtzeit. Tagging und Mapping erleichtern automatisierten Research und hat das Potenzial, nach MifID II das Research für kleine und mittlere Emittenten zu demokratisieren. Auch im Sekundärmarkt ergeben sich durch die höhere Verfügbarkeit von Informationen und Research höhere Investorenaufmerksamkeit und die Chance auf mehr Liquidität. So wird die ESEF Pflicht zu Kür.

{kind=link}

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 20 Standorten präsent.

[Quelle] Website der ESMA: https://www.esma.europa.eu/document/esma-esef-taxonomy-2017