Mitarbeiter- und Führungskräftebeteiligung vor und beim IPO

Mitarbeiter- und Führungskräftebeteiligung vor und beim IPO Von Prof. Dr. Wolfgang Blättchen und Uwe Nespethal

Beteiligungsprogramme sind ein Muss für junge Tech-Unternehmen

Die Frage nach der Auflegung eines Führungskräfte- und Mitarbeiterbeteiligungsprogramms stellt sich für Technologieunternehmen in der Regel bereits in einer sehr frühen Phase, da sie beim „Kampf um die besten Köpfe“ in einem harten und zum Teil sogar weltweiten Wettbewerb stehen. Zum einen können noch keine Gehälter wie in den großen etablierten Unternehmen gezahlt werden, zum anderen gehören solche Vergütungsbestandteile für Führungs- und Fachkräfte, die bereits einige Jahre in der Tech-Industrie in den USA tätig waren, zur Selbstverständlichkeit. Hinzu kommt, dass zunehmend auch Venture Capital Investoren auf solche Incentivierungsprogramme bestehen, um die Key-Mitarbeiter langfristig am Unternehmen zu binden und sie zu Höchstleistungen für die künftige Wertsteigung zu motivieren.

Da die meisten Unternehmen in der Frühphase noch nicht in einer börsenfähigen Rechtsform (AG, SE oder KGaA) firmieren, bleiben klassische Instrumente der aktienbasierten Mitarbeiterbeteiligung wie Aktienoptionen oft außen vor. Auch finden sich in diesem Stadium selten direkte Anteilskäufe durch Mitarbeiter in Form von vergüteter Arbeitsleistung, da dies in die Unwegsamkeiten des Steuerrechtes führt (Gefahr eines „Dry Income“) und i.d.R. auch von den bestehenden Gesellschaftern, insbesondere institutionellen VC-Investoren, unerwünscht ist. Hier besteht bei den Investoren die Befürchtung, dass damit die gesellschaftsrechtlichen Entscheidungsprozesse verkompliziert werden.

„SAR“ Programme sind in der Frühphase beliebt

In der Praxis finden sich daher häufig sogenannte „Phantom Stocks“ Programme, die auch als „Stock Appreciation Rights“ (im Folgenden SAR) bezeichnet werden. SAR Programme sind reine schuldrechtliche Versprechen des Unternehmens oder mitunter auch der Gesellschafter an die Begünstigten im Falle eines künftigen „Exits“ (Unternehmensverkauf oder IPO), die erzielte Wertsteigerung zwischen einer definierten Basisbewertung bei Ausgabe der SARs und der künftigen Exitbewertung in Geld zu begleichen. Der Begünstigte muss für die Gewährung der SARs nichts bezahlen und der Vorgang ist normalerweise für den Begünstigten steuerfrei. Dafür sind diese Rechte nicht auf Dritte übertragbar. Für das Unternehmen hingegen ist die Ausgabe der SAR ein Vergütungselement, das sowohl nach HGB als auch nach IFRS mit einer Rückstellung bilanziell auszuweisen ist. Dabei wird der Aufwand ratierlich über den erwarteten Erdienungszeitraum verteilt. Im Gegensatz zur Bilanzierung von Aktienoptionen sind nachträgliche „Fair Value“-Änderungen an jedem Stichtag aufwandswirksam zu berücksichtigen. Tritt der Exitfall ein, unterliegt der Begünstigte[1] für den ausbezahlten „geldwerten Vorteil“ der persönlichen Einkommenssteuer sowie der Sozialabgabenpflicht. SARs funktionieren wirtschaftlich gesehen wie klassische Aktienoptionen, nur mit dem Unterschied, dass die Ausgabe nicht den komplexen Vorschriften des Aktiengesetzes unterliegt. Da das SAR Programm immer mit einem Mittelabfluss bei der Ausübung einhergeht, sollte dieses Instrument bei Cash-Flow-negativen Unternehmen nur in Verbindung mit einem „cash-event“ (Verkauf, Kapitalerhöhung) ausübbar sein. Im Gegensatz dazu schonen Aktienoptionen bei der Ausübung für die Emittentin die Liquidität, da die Wertsteigerung über die Ausgabe neuer Aktien bezahlt wird.

So einfach die Ausgabe von SARs in einer frühen Unternehmensphase auch ist, kann sie bei einem späteren Börsengang zu einem Problem werden. In der Regel sind SAR Programme so gestrickt, dass sie im Exitfall komplett aufgelöst werden, d.h. die Begünstigten werden einmalig ausbezahlt. Bei einem Börsengang kann dieser Mechanismus jedoch IPO-Investoren abschrecken, wenn die Key-Personen, die eigentlich für den weiteren Wertzuwachs nach dem Börsengang motiviert werden sollen, plötzlich bei der Erstnotierung einen „Koffer voller Geld“ aus dem SAR Programm erhalten. Zugleich muss für die Bezahlung der SARs unter Umständen ein wesentlicher Betrag des IPO Emissionserlöses abgezweigt werden. Hier muss selbstverständlich nachadjustiert werden. Aktienoptionen können sich dazu eignen, wie es im Folgenden beschrieben wird.

Aktienoption – ein klassisches Instrument für IPO Kandidaten

Zur Vorbereitung eines Börsengangs wird die Gesellschaft in den meisten Fällen in eine Aktiengesellschaft umgewandelt. Das Aktiengesetz hat für die Auflegung von aktienbasierten Mitarbeiterbeteiligungen spezielle Regelungen vorgesehen. Das klassische Instrument ist die Ausgabe von Aktienoptionen, wofür das „bedingte Kapital“ in einem Umfang von 10% des bestehenden Grundkapitals genutzt werden kann. Ein anderes Instrument ist die Wandelschuldverschreibung, die aber mit der Einführung der Aktienoption im Jahre 1999 ihre praktische Relevanz bei Beteiligungsprogrammen verloren hat. Sollen Aktienoptionen oder Wandelschuldverschreibungen ausgegeben werden, so schreibt das Aktiengesetz vor, dass die Hauptversammlung über Einzelheiten des Programms (Umfang, Erfolgshürde, Laufzeiten, Begünstigtenkreis, Erwerbspreis, Ausgabekurs) informiert wird und zustimmen muss. Außerdem ist eine Mindestsperrfrist von 4 Jahren vorgeschrieben, nach der erstmalig die ausgegebenen Aktienoptionen ausgeübt werden dürfen[2] . Hier wird der Vorteil der SARs deutlich, die nicht diesen gesetzlichen Formalien unterliegen. Wie bei SARs werden Aktienoptionen dem Begünstigten unentgeltlich zugesprochen. Das Unternehmen hat nach IFRS eine entsprechende bilanzielle Rückstellung einmalig zu bilden und den Aufwand über die Laufzeit zu verteilen. Nach HGB ist strittig, ob die gewährten Aktienoptionen überhaupt bilanziell zu erfassen sind.

Aktienoptionsprogramme (auch Stock Option Plan oder „ESOP“ genannt) werden i.d.R. erstmalig kurz vor dem geplanten IPO aufgelegt und sind Bestandteil eines „Long Term Incentive“ Programms (LTI), das aus Corporate Governance Gesichtspunkten einen besonderen Stellenwert für Vorstände[3] besitzt. Wie vorher beschrieben, ist es nicht unüblich, dass Unternehmen bereits lange vor dem IPO über ein Incentivierungsprogramm verfügen, das ggf. kapitalmarktkonform angepasst werden muss. Bei SAR Programmen kann ein Ansatz sein, die gewährten SARs beim IPO zwar komplett ausüben zu lassen, jedoch die Ausübung mit einer sofortigen Wiederanlage in Aktien der Gesellschaft zu verbinden. Die erworbenen Aktien unterliegen anschließend einer mehrjährigen Sperrfrist, um eine Incentivierung zu erreichen. Um das Risiko der Sperrfrist der Begünstigten zu kompensieren, werden oft Aktienoptionen in Abhängigkeit von der Anzahl der gesperrten Aktien zugesprochen. Eine solche Kombination aus gesperrten Aktien und gewährten Aktienoptionen wird auch „Matching Stock Programm“ (MSP) genannt, das häufig bei Börseneinführungen von Private Equity geführten Unternehmen zu finden ist[4]. In diesen Fällen hält das Management bereits Anteile an der Emittentin, die sie während des Einstiegs des Private Equity Investors im Rahmen eines Management Equity Programms (MEP) erwarben. Es ist auch möglich, statt der kompletten Ausübung der SARs nur einen Teil beim IPO ausüben zulassen. Die nichtausgeübten SARs werden für einige Zeit gesperrt und als Entschädigung erhalten die Begünstigten ebenfalls Aktienoptionen.

Aktienoptionsprogramme sind vor allem bei Tech-Emittenten beliebt

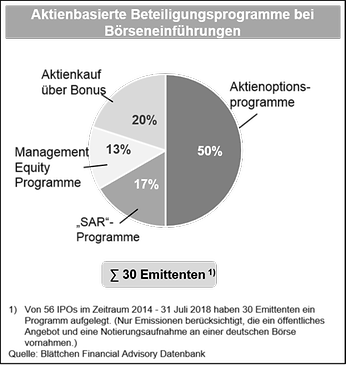

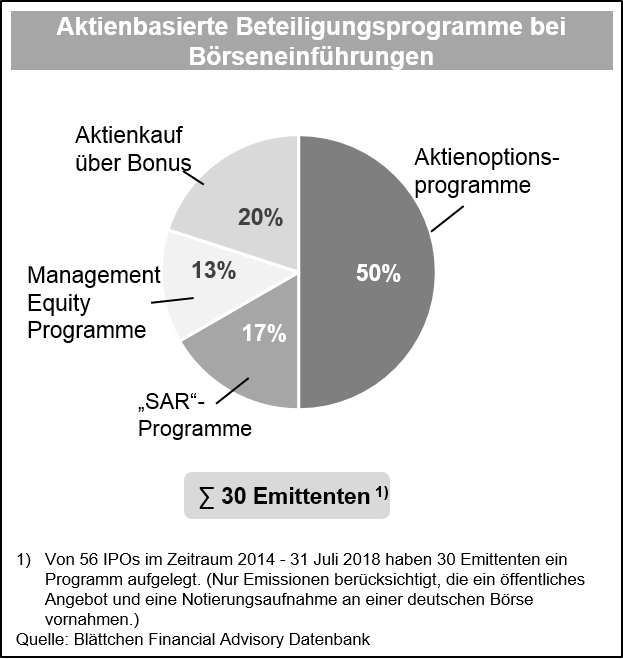

Tendenziell werden Aktienoptionsprogramme von kleineren Emittenten aufgelegt, deren Umsatzgröße im Geschäftsjahr vor dem IPO bei 65 Mio. € und deren Marktkapitalisierung zum IPO bei 390 Mio. € lag[6]. Die Relation beider Werte zeigt, dass es sich hierbei um Wachstumsunternehmen mit einem sehr hohen Umsatzmultiplikator handelt. Bei den Emittenten, die SAR Programme auflegten, liegen die Größenordnungen (Umsatzerlöse 156 Mio. €; Marktkapitalisierung 590 Mio. €) etwas höher. Erwartungsgemäß finden sich die höchsten Umsatzzahlen mit 400 Mio. € und Börsenwerte mit 740 Mio. € unter den Private Equity geführten Unternehmen, die Management Equity Programme aufgelegt hatten. Die Emittenten mit Aktienerwerbsprogrammen weisen einen Umsatz von 230 Mio. € sowie einen Börsenwert von 280 Mio. € aus. Dabei handelt es sich um etablierte, profitable Unternehmen.

Fazit

Aktienbasierte Beteiligungsprogramme für Führungskräfte und Mitarbeiter haben lange vor und während der Börseneinführungen einen hohen Stellenwert. Den Unternehmen stehen eine Reihe von Instrumenten zur Auswahl, die eine langfristige Mitarbeiterbindung und Motivation sicherstellen sollen. Gerade für junge Wachstumsunternehmen sind diese Beteiligungsprogramme bereits in der frühen Phase ihres Bestehens ein „Muss“. Jedoch können frühaufgelegte Programme ihre Tücken haben, wenn es um ihre Kapitalmarkttauglichkeit geht. Eine rechtzeitige Anpassung ist daher notwendig.

Zu den Autoren

{kind=link}

Prof. Dr. Wolfgang Blättchen ist Geschäftsführender Gesellschafter der Blättchen Financial Advisory GmbH und seit 33 Jahren als unabhängiger Berater für Kapitalmarktstrategien aktiv. Er ist aktives Mitglied in Aufsichts- und Beiräten börsennotierter sowie privater Unternehmen.

Uwe Nespethal gehört seit der Gründung der Blättchen Financial Advisory im Jahr 2010 als Partner zu den Gesellschaftern. Er ist verantwortlich für zahlreiche Kapitalmarkttransaktionen und Projekte rund um die Themen Börse, Mitarbeiterbeteiligung und langfristige Finanzierungsstrategien.

[1] gilt für einen in Deutschland der Besteuerung unterliegenden Arbeitnehmer

[2] Vgl. § 192 Abs. 3 i.V. m. § 193 AktG

[3] Siehe Abschnitt 4.2.3 des Deutschen Corporate Governance Kodex (DCGK) über die Vergütungsstruktur von Vorständen

[4] Stabilus S.A (2014), Tele Columbus AG (2015) sowie Scout24 AG (2015) hatten zum Zeitpunkt ihrer Börseneinführung „Matching Stock Programme“ eingeführt, die mit einem bestehenden Management Equity Programm (MEP) kombiniert wurden.

[5] Es wurden Börseneinführungen berücksichtigt, die im Rahmen eines öffentlichen Angebotes (IPO) im Zeitraum 01.01.2014 – 31.07.2018 erfolgten und eine Notierungsaufnahme an einer deutschen Börse vornahmen.

[6] Bei sämtlichen in diesem Abschnitt genannten Angaben über Umsatzerlöse und Marktkapitalisierung handelt es sich um Median Werte