Listingprozess Regulierter Markt

Listingprozess Regulierter Markt Prime Standard

Übersicht

Auswahl Emissionsbegleiter / Emissionskonzept

Kurz und knapp - das müssen Sie machen:

Auswahl der Emissionsbegleiter, zu denen im Regelfall

- IPO-Berater,

- Emissionsbank und ein Bankenkonsortium,

- Wirtschaftsprüfer und Rechtsanwälte sowie

- PR-Agentur gehören.

Zu Beginn des IPO-Prozesses erstellen Sie zusammen mit dem IPO-Berater und/oder den Emissionsbanken ein Emissionskonzept als Fahrplan mit Endziel Börsengang.

Allgemeines

Ein Initial Public Offering (IPO) ist ein komplexer Prozess, der sowohl praktische als auch spezielle fachliche Kenntnisse erfordert. Er teilt sich in eine Vorbereitungs-, eine Planungs- und eine eigentliche Prozessphase ein. Das Unternehmen braucht auf dem Weg zur Börse in den unterschiedlichen Phasen qualifizierte Partner, die es auf verschiedenste Weise unterstützen. Das Unternehmen wird sich bei seinem Börsengang daher von einem Team aus IPO-Berater, Emissionsbank und weiteren Konsortialbanken, Wirtschaftsprüfer und Rechtsanwälten sowie gegebenenfalls einer PR-Agentur begleiten lassen. Gemeinsam mit einem Teil der Emissionsbegleiter erstellt das Unternehmen einen Projektplan, der die gesamte Durchführung des IPO umfasst, sie inhaltlich festlegt und strukturiert sowie zeitlich einteilt. Dieses Emissionskonzept ist die Basis der Zusammenarbeit aller Beteiligten.

Emissionsbegleiter

Aufgrund der Komplexität eines Börsengangs ist die Beratung in unterschiedlichen Bereichen und durch Experten aus verschiedenen Fachrichtungen notwendig. Diese sind i.d.R.:

IPO-Berater

Der IPO-Berater ist oftmals die erste Anlaufstelle für das Unternehmen, das einen Börsengang plant. Sein Aufgabenfeld kann sich – je nach Vereinbarung mit dem Unternehmen - auf eine Anschub-Beratung beschränken oder aber auf den gesamten Prozess erstrecken. Seine Position ist die eines unabhängigen Ratgebers. In dieser Funktion steht er unter Umständen in einem Spannungsverhältnis zur Emissionsbank, zum einen weil sich die Tätigkeitsbereiche überschneiden können, zum anderen weil der IPO-Berater keine Verpflichtung gegenüber den mitarbeitenden Banken hat und das Unternehmen gegenüber den Konsortialbanken positionieren kann. In vielen Fällen ist es der IPO-Berater, der das Management bei den Vorbereitungen für den Weg an die Börse geleitet und die Projektleitung und -koordination übernimmt.

Die möglichen Aufgabenbereiche eines IPO-Beraters sind insbesondere:

- Prüfung der Börsenreife des Unternehmens

- Prüfung der Unternehmensstrategie, der Unternehmensplanung und der Managementprozesse

- Unterstützung bei der Herausarbeitung der Equity Story des Unternehmens mit Schlüsselkompetenzen, Erfolgsfaktoren und Perspektiven des Unternehmens

- Erstellung eines Factbook sowie einer Management-Präsentation

- Vorbereitung und Begleitung des Unternehmens bei der Auswahl der begleitenden Banken bzw. weiterer Kapitalmarktexperten (sog. Beauty-Contest)

- Projektmanagement und Koordination der Zusammenarbeit aller Emissionsbegleiter mit dem Unternehmen

- Entwicklung eines ersten Emissionskonzeptes mit Eckpunkten des IPO-Plans

Darüber hinaus kann der IPO-Berater die Gesellschaft gegebenenfalls auch nach dem IPO im Rahmen der Public- und Investor-Relations-Aktivitäten unterstützen.

Emissionsbank und Bankenkonsortium

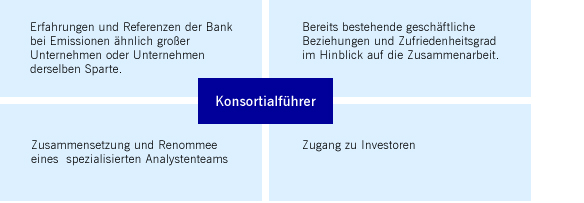

Ein Börsengang wird regelmäßig von einem Bankenkonsortium, d.h. einem Zusammenschluss mehrerer Banken und/oder Finanzdienstleister, begleitet. Dabei übernimmt eine der Banken die Rolle des Konsortialführers. Die Auswahl einer federführenden Emissionsbank sowie der übrigen emissionsbegleitenden Konsorten erfolgt oftmals im Rahmen eines sog. „Beauty-Contest“. Das Unternehmen stellt verschiedenen Banken seiner Wahl Informationen über sich z. B. in Form eines Factbook und einer Darstellung der persönlichen Equity Story zur Verfügung und lädt sie ein, sich für das Konsortium oder auch die Konsortialführer-Position beim IPO zu bewerben. Die Banken und Finanzdienstleister nutzen die Angaben über das Unternehmen, um ihrerseits eine erste Einschätzung des Erfolgs eines IPOs mit dem Unternehmen vorzunehmen.

Die Entscheidung des Unternehmens für einen Kandidaten als Konsortialführer hat eine große Tragweite und ist richtungsweisend für den weiteren IPO-Erfolg. Die Wahl sollte deshalb nicht nur nach der Größe des Instituts erfolgen, sondern auch weitere Punkte wie sie beispielhaft hier aufgeführt sind, berücksichtigen.

In der Praxis werden die Auswahl des führenden Emissionshauses und die Aufstellung des Bankenkonsortiums darauf ausgerichtet sein, einen möglichst weiten Kreis von Investoren anzusprechen und einen optimalen Emissionspreis für die Aktien des Unternehmens zu erzielen.

Die Hauptaufgaben der Emissionsbank sind in der eigentlichen Prozessphase angesiedelt. In dieser reicht die Verantwortung des Konsortialführers von der Erstellung eines detaillierten Zeitplans für den gesamten IPO-Prozess inkl. der Sorge für dessen Einhaltung, der Durchführung einer umfassenden Unternehmensbewertung (Due Diligence) über die Positionierung der Gesellschaft auf dem Kapitalmarkt durch die Equity Story bis hin zur erfolgreichen Vermarktung und Platzierung der angebotenen Aktien. Parallel dazu ist die Emissionsbank in die Erstellung des Wertpapierprospekts eingebunden und führt das Unternehmen durch den sich anschließenden Börseneinführungsprozess von der Antragstellung bis zur ersten Preisfeststellung.

Zusammengefasst sind die Aufgaben des Konsortialführers insbesondere

- Prüfung der Börsenreife

- Durchführung der Due Diligence und Unternehmensbewertung

- Ausarbeitung eines umfassenden Emissionskonzeptes mit detailliertem Zeitplan

- Erstellung von Research und Analystenpräsentationen

- Beteiligung bei der Erstellung des Wertpapierprospekts

- Vermarktung und Platzierung der Emission

- Begleitung des kompletten Börsenzulassungsprozesses

- Betreuung des Emittenten nach dem Börsengang

Bei der Erfüllung all ihrer Aufgaben ist die Emissionsbank auf die enge und vertrauensvolle Mitarbeit des Unternehmens angewiesen.

Rechtsberatung

Rechtsanwälte können zu unterschiedlichen Zeitpunkten in den IPO-Prozess einbezogen werden. In der Vorbereitungsphase sind unter Umständen gesellschaftsrechtliche Umstrukturierungsmaßnahmen im Unternehmen erforderlich, um die Börsenfähigkeit herzustellen. Die begleitenden Rechtsanwälte unterstützen das Unternehmen dann beispielsweise bei einer Rechtsformumwandlung in eine Aktiengesellschaft oder bei Anpassungen der bestehenden Satzung.

Während der eigentlichen Prozessphase gehört die Vorbereitung und die Durchführung einer Legal Due Diligence zu den zentralen Aufgaben der Rechtsanwälte im Rahmen eines IPOs. Die Legal Due Diligence dient dazu, die gesamten rechtlichen Verhältnisse des Unternehmens zu durchleuchten und möglichst umfassend alle rechtliche Risiken, die sich aus den Rechts- und Geschäftsverhältnissen des Emittenten ergeben, aufzudecken und einzuschätzen. In diesem Zusammenhang werden auch anhängige Rechtsstreitigkeiten überprüft.

Schließlich werden zur Erstellung des Wertpapierprospekts regelmäßig erfahrene Rechtsanwälte hinzugezogen. Dadurch kann das Unternehmen sicherstellen, dass der Prospekt inhaltlich alle Vorgaben der Verordnung (EU) 2017/1129 erfüllt. Nach der Erstellung stehen die Rechtsanwälte dem Unternehmen auch im Rahmen des Billigungsverfahrens bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zur Seite und unterstützen bei der Umsetzung der erforderlichen Ergänzungen und Korrekturen des Prospekts. Nach durchgeführter Due Diligence und Prospekterstellung bestätigen die Rechtsanwälte bei Bedarf gegenüber dem Konsortialführer oder anderen Prozessbeteiligten im Rahmen einer Legal Opinion, dass die rechtlich relevanten Themen im Wertpapierprospekt richtig und vollständig wiedergegeben werden.

Wirtschaftsprüfer

Abhängig von dem angestrebten Börsensegment und Transparenzstandard werden unterschiedliche Anforderungen an den Rechnungslegungsstandard des Börsenkandidaten gestellt. Daher ist der Wirtschaftsprüfer gegebenenfalls bereits sehr früh in den IPO-Prozess einzubeziehen. Bei einem öffentlichen Angebot der Wertpapiere unterstützt er das Unternehmen beispielsweise bereits in der Planungs- und Vorbereitungsphase bei der für Konzernabschlüsse notwendigen Umstellung von der nationalen auf die IFRS-Rechnungslegung oder auch bei Umstrukturierungs-maßnahmen des Unternehmens im Vorfeld, sofern die Erstellung von Finanzangaben erforderlich ist.

Im weiteren Verlauf führt der Wirtschaftsprüfer eine umfassende Financial Due Diligence durch, bei der bisherige, aber auch geplante wirtschaftliche Entwicklungen des Unternehmens kritisch untersucht werden. Diese Überprüfung und Herausarbeitung von Chancen und Risiken finden in Form von gesicherten Finanzangaben und Risikohinweisen Eingang in den Wertpapierprospekt. Je nach gewähltem Börsensegment und dazugehörigem Transparenzstandard sind für den Börsengang Jahresabschlüsse vorangegangener Geschäftsjahre zu prüfen und zu testieren sowie in den Wertpapierprospekt aufzunehmen.

Ferner bestätigt der Wirtschaftsprüfer gegenüber der Emissionsbank die im Prospekt aufgeführten Finanzzahlen und Abschlüsse in einem Comfort Letter. Dieser ist zugleich eine Dokumentation der einzelnen Prüfungsleistungen durch den Wirtschaftsprüfer.

PR-Agentur

Der Public-Relations-Berater (PR-Berater) steuert in enger Zusammenarbeit mit dem Börsenkandidaten und dem Konsortialführer die Kommunikationsprozesse mit wichtigen externen Zielgruppen wie Wirtschafts- und Finanzmedien. Ein Börsengang rückt ein Unternehmen in den Fokus einer breiteren Wirtschaftsöffentlichkeit. Damit verbunden sind umfassende Anforderungen an die Kommunikation mit Investoren, Analysten und anderen Kapitalmarktakteuren. Die Kommunikationsaktivitäten zielen darauf ab, den Bekanntheitsgrad des Unternehmens im Kapitalmarkt zu erhöhen, die Geschäftstätigkeit im Kontext von Markt und Wettbewerb zu erläutern und überzeugende Argumente für ein Investment in die Aktie zu positionieren. Dabei übernimmt der PR-Berater in Abstimmung mit dem Unternehmen und dem Emissionshaus unter anderem folgende Aufgaben:

- Entwicklung einer Kommunikationsstrategie

- Mitarbeit bei der Entwicklung der Equity Story

- Erstellung einer Präsentation für die Roadshow

- Betreuung des Unternehmens bei Presse- und Ad-hoc-Mitteilungen für den IPO

- Individuelle Vorbereitung des Managements auf Medien- und Investorentermine

- Organisation einer IPO-Pressekonferenz

- Konzeption und Umsetzung der Investor-Relations-Website des Unternehmens

- Vorbereitung des Unternehmens auf die Pflichtkommunikation und die Investor-Relations-Arbeit nach dem Börsengang

Auch darüber hinausgehende Dienstleistungen werden von PR-Beratern angeboten. So unterstützen sie das Unternehmen häufig in der aktiven Medienarbeit und bei der Koordination von Interviews des Managements mit Journalisten bis zur kompletten Organisation von IPO-Werbekampagnen. Teilweise bieten PR-Berater dem Unternehmen nach erfolgtem Börsengang weiterführende Beratung und Unterstützung in den Bereichen Öffentlichkeitsarbeit und Investor Relations an.

Deutsche Börse Capital Market Partner

Für die Wahl der passenden Emissionsbegleiter bietet die Deutsche Börse AG ein Netzwerk von erfahrenen Kapitalmarktspezialisten an: Dieses sind die Deutsche Börse Capital Market Partner®. Auf der Internetseite der Deutsche Börse AG finden Sie eine aktuelle Liste aller Deutsche Börse Capital Market Partner, die im Zusammenhang mit Zulassungen zum regulierten Markt aktiv sind.

Emissionskonzept

Die Emissionsbegleiter entwickeln in unterschiedlicher Verantwortung gemeinsam eine umfassende Börseneinführungsstrategie, die in Form eines Emissionskonzepts detailliert ausgearbeitet und festgehalten wird. In diesem IPO-Projektplan werden alle notwendigen Prozesse und Prozessschritte sowohl inhaltlich als auch in ihrem zeitlichen Ablauf festgelegt.

Das Emissionskonzept ist die Zusammenstellung der für den Börsengang notwendigen Schritte, individuell abgestimmt auf den Börsenkandidaten.

In der Planungsphase entscheidet das Unternehmen zusammen mit dem IPO-Berater und/oder der Konsortialbank über grundsätzliche Rahmenbedingungen wie zum Beispiel angestrebtes Marktsegment für den Börsengang, gewünschter Transparenzstandard, Höhe des Emissionsvolumens, Börsenplatz und gegebenenfalls auch Art der Aktien. In der Vorbereitungsphase werden im Emissionskonzept unter anderem die Equity Story des Unternehmens, der Finanzbedarf, die Mittelverwendung, geplante Umplatzierungen, Investorenzielgruppe, Börsensegment sowie Mitarbeiterbeteiligungsprogramme festgehalten.

Zusammengefasst enthält das Emissionskonzept stets:

- einen Zeitplan, in dem die wesentlichen Schritte des IPO-Prozesses festgehalten werden

- das für das Unternehmen passende Marktsegment und Transparenzstandard

- eine dem Kapitalmarkt zu präsentierenden IPO-Strategie

- die Aktiengattung

- die Zusammenstellung des Emissionskonsortiums

- den Ablauf des öffentlichen Angebots oder der Privatplatzierung

- den anzusprechenden Investorenkreis

- die geplante Höhe des Emissionsvolumens

- die Lock-up-Verpflichtungen (Veräußerungsverbote für Altaktionäre)

- den geplanten Zeitpunkt der Notierungsaufnahme

Einige der aufgeführten Punkte werden im Folgenden erläutert.

Zeitplan

Für den Börsengang eines Unternehmens von der Entscheidung für ein Going-Public bis zur ersten Preisfeststellung vergehen je nach Börsenreife und Attraktivität des Unternehmens sechs bis zwölf Monate. Der Zeitplan bildet dabei die zeitliche Abfolge von Aktivitäten in der eigentlichen Prozessphase ab. Die einzelnen Prozessschritte laufen nicht unbedingt nacheinander ab, sondern werden teilweise parallel ausgeführt und greifen ineinander.

Wesentliche Punkte des Zeitplans sind angemessene Zeitrahmen für die Due Diligence, für die Erstellung und Billigung des Wertpapierprospekts, für die Erstellung einer Research-Studie sowie für das Pre-Marketing, für die Roadshow und die Festsetzung des Ausgabepreises und schließlich für das Börsenzulassungsverfahren.

IPO-Strategie

Um die im Emissionskonzept gesteckten Ziele erreichen zu können, erörtert das Unternehmen zusammen mit seinen Emissionsbegleitern, mit welchen Strategien die Platzierung bzw. der Börsengang am erfolgreichsten durchgeführt werden kann. Hierzu gehören unter anderem die Festlegung des Emissionsvolumens und der Schwerpunkt der Anleger-Zielgruppe. Es gilt die Vorgehensweise und die richtigen Inhalte im Detail festzulegen und eine überzeugende Equity Story zu entwickeln, aus der sich sowohl Werdegang als auch die Zukunfts- und Erfolgschancen des Unternehmens sowie des Marktumfeldes erschließen. Von Bedeutung sind die entsprechenden Finanzzahlen des Unternehmens, um die Unternehmenshistorie und auch die Geschäftsaussichten zu belegen. Die schlüssige Darlegung der Verwendung der durch den Börsengang erzielten Mittel, etwa die Finanzierung des weiteren Wachstums, dient der positiven Beurteilung des Unternehmens als rentable Finanzanlage. Im Rahmen der Entwicklung einer IPO-Strategie stehen aber auch Überlegungen zu Umplatzierungen und Haltevereinbarungen mit Altaktionären nach dem Börsengang bei der Festlegung der Vorgehensweisen im Raum.

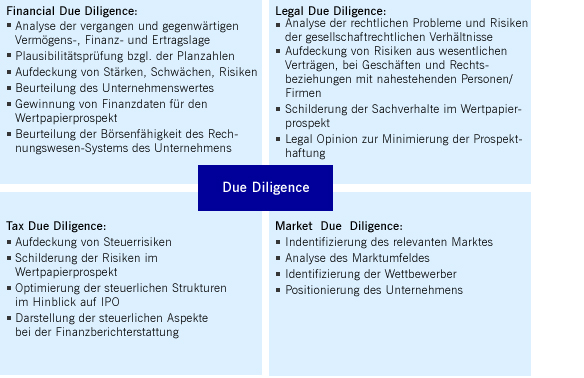

Due Diligence

Die Due Diligence ist eine umfassende Prüfung und Analyse des Unternehmens, insbesondere im Hinblick auf die wirtschaftlichen, rechtlichen, steuerlichen und finanziellen Verhältnisse. Im Rahmen eines Börsengangs wird regelmäßig eine Financial, eine Legal und eine Tax Due Diligence von den beteiligten Emissionsbegleitern und beauftragten externen Dienstleistern in ihrem jeweiligen Fachgebiet durchgeführt. Eine darüber hinaus erstellte Market Due Diligence analysiert die Position des Unternehmens im Marktumfeld sowie seine Wachstumschancen. Es ist zu beobachten, dass auch die weiteren Rahmenbedingungen wie die funktionierende Organisation und Kommunikation in einem Unternehmen aber auch die technische Ausstattung und die Produktionsabläufe von interessierten Investoren in ihre Investitionsentscheidung einbezogen werden, so dass teilweise auch in diesen Bereichen eine Due Diligence durchgeführt wird.

In der Financial Due Diligence wird die vergangene und gegenwärtige Vermögens-, Finanz- und Ertragslage des Unternehmens analysiert. Auf dieser Basis können dann die Planungszahlen des Unternehmens auf ihre Plausibilität überprüft werden. Die ermittelten Kennzahlen und Ergebnisse sind die Grundlage für die Beurteilung des Unternehmenswertes, der wiederum Ausgangspunkt für wichtige Entscheidungen aller Beteiligten innerhalb des IPO-Prozesses ist. Die Financial Due Diligence dient darüber hinaus auch dazu, wichtige Informationen für den Wertpapierprospekt zu ermitteln. Stärken und Schwächen des Unternehmens werden aufgedeckt, Chancen und Risiken können abgewogen werden. Schließlich kann mit Hilfe der Financial Due Diligence auch die Börsenfähigkeit des aktuellen Rechnungswesen-Systems des Unternehmens analysiert werden.

Mit Hilfe der Legal Due Diligence werden die rechtlichen Probleme und Risiken im Unternehmen aufgedeckt. In der Praxis werden dazu von Rechtsberatern zum einen relevante Dokumente überprüft zum anderen aber regelmäßig auch Gespräche mit dem Management des Unternehmens geführt. Die gesellschaftsrechtlichen Verhältnisse stehen dabei im Mittelpunkt der Prüfung. Doch auch alle wesentlichen Verträge und Geschäfte sowie Rechtsbeziehungen zu nahestehenden Personen sind Gegenstand der Legal Due Diligence. Analysierte Problem- und Risikofelder können dann im Vorfeld beseitigt oder angemessen im Wertpapierprospekt geschildert werden. Besondere Bedeutung hat die Legal Due Diligence vor allem im Hinblick auf die Haftungsfrage bei unvollständigen oder unrichtigen Angaben im Wertpapierprospekt.

Bei einer Tax Due Diligence untersuchen Experten die steuerlichen Verhältnisse des Unternehmens und decken entsprechende Risiken auf. Diese werden im Wertpapierprospekt dargelegt. Darüber hinaus dient diese Analyse einer steuerlich optimierten Strukturierung des IPO. Insofern werden Steuerberater oftmals bereits zu einem sehr frühen Zeitpunkt des IPO-Prozesses hinzugezogen. Die Ergebnisse der Tax Due Diligence spielen auch bei der Darstellung des Unternehmens im Rahmen der Finanzberichterstattung eine wichtige Rolle.

Mittels einer Market Due Diligence verschaffen sich Emittent und Emissionsbank Kenntnisse über den relevanten Markt und die Wettbewerber. Dazu wird zunächst der Marktbereich, in dem das Unternehmen tätig ist, definiert und identifiziert. In der Folge findet die Analyse des Marktes statt. Erst nach Abschluss der Marktuntersuchung kann das Unternehmen darin gemäß seiner Merkmale positioniert werden. In einem nächsten Schritt werden potentielle Wettbewerber des Emittenten identifiziert und die Unterscheidungsmerkmale zu diesen herausgearbeitet.

Marketing und Roadshow

Nach einer intensiven internen Vorbereitung ist es im nächsten Schritt für das Unternehmen wichtig, dem Markt und den Investoren die Vorteile und die Attraktivität des Unternehmens zu kommunizieren, um sie als Investoren zu gewinnen. Erforderlich ist deshalb ein gezieltes und gut geplantes Marketing der Aktien. Dabei sind die einzusetzenden Kommunikationsmittel auf die jeweiligen Zielgruppen abzustellen.

Wichtigstes Marketinginstrument im Rahmen des IPO ist die Roadshow. Das Management-Team zusammen mit den begleitenden Banken reist von Investor zu Investor, um das Unternehmen aus erster Hand vorzustellen. In der Regel stehen bei Roadshows als mögliche Investoren die institutionellen Anleger im Vordergrund.

Mit einer speziell vorbereiteten Präsentation, die die Geschäftstätigkeit des Unternehmens umfassend darstellt und die im Einklang mit dem Börsenprospekt sein muss, präsentiert der Vorstand in ca. 20 – 30 Minuten die Equity Story. Im Anschluss steht das Management den institutionellen Investoren für Fragen zur Verfügung. In der Regel hält das Management dabei sowohl Einzelgespräche als auch Gruppenpräsentationen. Die potentiellen Anleger machen sich dabei insbesondere ein Bild von der Vertrauenswürdigkeit des Unternehmensmanagements sowie von der Glaubwürdigkeit und der langfristigen Tragfähigkeit der Unternehmensstrategie.

Je nach geplanter geographischer Streuung der Aktien werden Investoren an verschiedenen nationalen und internationalen Finanzplätzen besucht. Bei großen Börsengängen kann sich eine solche Roadshow auf mehrere Kontinente erstrecken und mehrere Wochen dauern. Diese Gruppe erhält vom Unternehmen im Rahmen der Roadshow-Gespräche Informationen aus erster Hand. Daneben ist die Berichterstattung in den Medien eine Möglichkeit weitere Anleger anzusprechen und für eine Zeichnung der Aktie zu interessieren. Ein guter Kontakt des Unternehmens zu Journalisten und Analysten ist daher hilfreich, um Informationen gezielt im Markt zu platzieren und Aufmerksamkeit für die Emission zu generieren. Insbesondere den Analysten kommt eine große Bedeutung zu, denn es ist ihre Aufgabe faire Preise für Aktien zu berechnen und Kurspotentiale sowie Kursrisiken aufzuzeigen.

Intern stellen die Führungskräfte und Mitarbeiter des Emittenten eine wichtige Zielgruppe für die Kommunikation dar. Zum einen können Mitarbeiter – auch von verbundenen Unternehmen – über Mitarbeiterbeteiligungsprogramme am Unternehmen direkt beteiligt und zeichnungsberechtigt sein. Zum anderen tauschen sie sich in ihrem Umfeld zum IPO aus. Diese Anleger- und Multiplikatoren-Gruppe sollte daher zeitnah und umfassend informiert und betreut werden, um eine korrekte und angemessene Kommunikation zu gewährleisten. Ein Börsengang bringt zudem gerade im Bereich der Kommunikation weitreichende Veränderungen für ein Unternehmen mit sich, nicht zuletzt durch die damit verbundenen regulatorischen Anforderungen. So sollten Führungskräfte und Mitarbeiter hinreichend informiert werden, um etwaigen Verstößen gegen die Insiderregeln des Wertpapierhandelsgesetzes vorzubeugen.

Neben der Roadshow kommen als weitere Instrumente für die Vermarktung vor allem

- Analystenkonferenzen

- Aktionärsbriefe

- Interviews, Pressegespräche und Medienplatzierungen

- die Investor-Relations-Website

- Einrichtung eines Call Center (insbesondere für Privatinvestoren)

- Präsentation auf Anlegermessen von Börsen, Börsenvereinen und Aktionärsvereinigungen

- Veröffentlichung von Geschäftsberichten

- Audio- und Video-Webcasts

- Allgemeine Werbeinstrumente wie Anzeigen u. ä.

in Betracht.

Kontaktperson

Issuer-Hotline

E-Mail: issuerservices@deutsche-boerse.com

Telefon: +49-(0) 69-2 11-1 88 88

Fax: +49-(0) 69-2 11-1 43 33